日商簿記3級の難易度、合格率

難易度

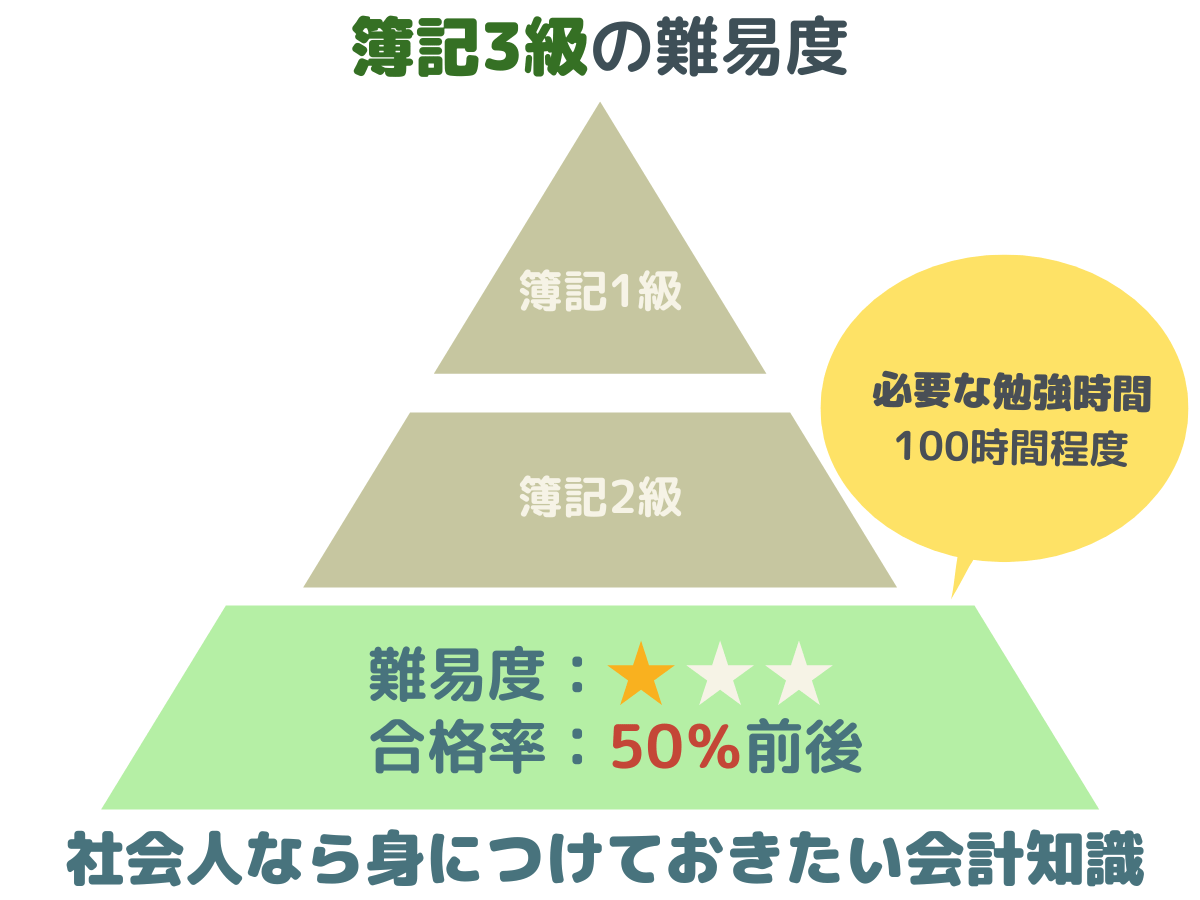

簿記3級は、商業簿記の中でも基本的な部分が試験対象となっています。

経理に携わる方以外でも、社会人なら身につけておきたいレベルの知識を問う内容です。

そのため、難易度はそれほど高くはない試験といえるでしょう。

小さい株式会社の経理が実際におこなう業務を想定した知識、スキルを問う内容が出題されます。

青色申告の申請もできるようになるため、フリーランスとして働く場合や副業をおこなう場合も取得しておいて損はありません。

合格率

簿記3級の合格率は、ここ数年の結果を平均すると40~50%程度となっています。

| 回数 | 試験実施日 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|---|

| 第164回 | 2023年6月11日 | 26,757人 | 9,107人 | 34.0% |

| 第163回 | 2023年2月26日 | 31,556人 | 11,516人 | 36.5% |

| 第162回 | 2022年11月20日 | 32,422人 | 9,786人 | 30.2% |

| 第161回 | 2022年6月12日 | 36,654人 | 16,770人 | 45.8% |

| 第160回 | 2022年2月27日 | 44,218人 | 22,512人 | 50.9% |

| 第159回 | 2021年11月21日 | 49,095人 | 13,296人 | 27.1% |

| 第158回 | 2021年6月13日 | 49,313人 | 14,252人 | 28.9% |

| 第157回 | 2021年2月28日 | 59,747人 | 40,129人 | 67.2% |

| 第156回 | 2020年11月15日 | 64,655人 | 30,654人 | 47.4% |

| 第154回 | 2020年2月23日 | 76,896人 | 37,744人 | 49.1% |

| 第153回 | 2019年11月17日 | 80,130人 | 34,519人 | 43.1% |

| 第152回 | 2019年6月9日 | 72,435人 | 40,624人 | 56.1% |

| 第151回 | 2019年2月24日 | 80,360人 | 44,302人 | 55.1% |

ただし、試験によっても合格率に変動があります。2021年11月実施の第159回試験では、27.10%と低い水準となっていました。

知名度の高い資格の中では高い合格率の試験ですが、油断せず対策する必要があるでしょう。

もっと詳しく 簿記3級に独学で合格は難しい?合格率やおすすめテキスト、勉強法を紹介

必要な勉強時間

会計の知識がない人が簿記3級に合格するためには、100時間程度の勉強が必要になります。

経理業務に携わったことのある人や、簿記の学習が得意な方はより短時間で合格している方も多くいらっしゃいますが、しっかりと勉強時間を確保しておいた方が良いでしょう。

もっと詳しく 簿記3級合格に必要な勉強時間は100時間!社会人が短期間で合格するには?

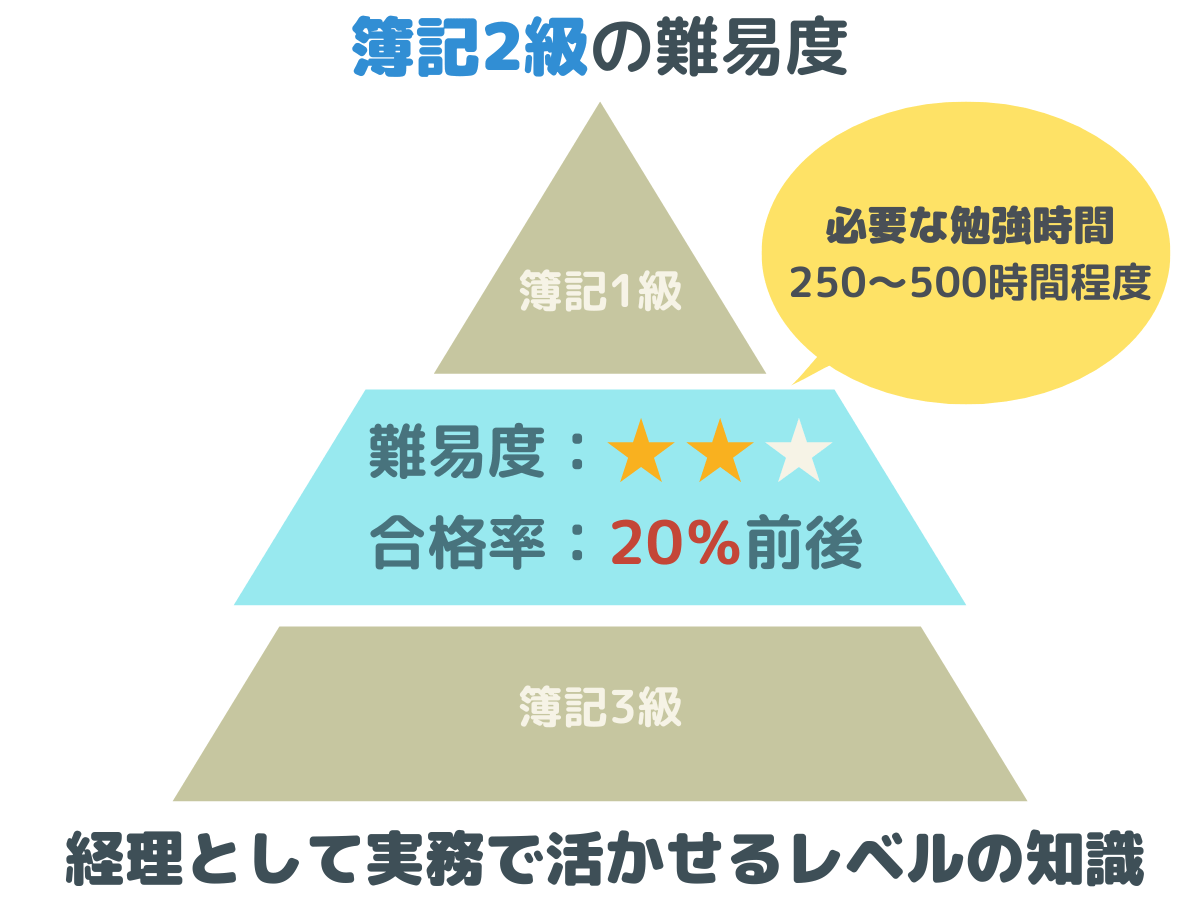

日商簿記2級の難易度、合格率

難易度

簿記2級は、実際に経理として働く上で求められるレベルといわれています。

商業簿記に加えて工業簿記も試験対象となっています。

簿記3級に比べて専門性を求められるため、難易度も相応に高くなります。

経理の求人でも、簿記2級以上の取得を応募条件としている場合も多く見られます。

そのぶん、取得することでより就職や転職に活かしやすくなるでしょう。

初めて会計について学ぶ方が2級から目指すのはハードルが高いため、まず3級から取得を目指すか、3級と2級のW合格を目指せる講座などを受講することをおすすめします。

合格率

簿記2級の合格率は、平均20%程度となっています。

| 回数 | 試験実施日 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|---|

| 第164回 | 2023年6月11日 | 8,454人 | 1,788人 | 21.1% |

| 第163回 | 2023年2月26日 | 12,033人 | 2,983人 | 24.8% |

| 第162回 | 2022年11月20日 | 15,570人 | 3,257人 | 20.9% |

| 第161回 | 2022年6月12日 | 13,118人 | 3,524人 | 26.9% |

| 第160回 | 2022年2月27日 | 17,448人 | 3,057人 | 17.5% |

| 第159回 | 2021年11月21日 | 22,626人 | 6,932人 | 30.6% |

| 第158回 | 2021年6月13日 | 22,711人 | 5,440人 | 24.0% |

| 第157回 | 2021年2月28日 | 35,898人 | 3,091人 | 8.6% |

| 第156回 | 2020年11月15日 | 39,830人 | 7,255人 | 18.2% |

| 第154回 | 2020年2月23日 | 46,939人 | 13,409人 | 28.6% |

| 第153回 | 2019年11月17日 | 48,744人 | 13,195人 | 27.1% |

| 第152回 | 2019年6月9日 | 41,995人 | 10,666人 | 25.4% |

| 第151回 | 2019年2月24日 | 49,766人 | 6,297人 | 12.7% |

簿記3級と比較しても合格率が低く、難易度が上がっていることがわかります。

もっと詳しく 簿記2級の難易度・合格率、出題傾向を解説!

必要な勉強時間

簿記2級の合格には、初めて会計を学ぶ方で350~500時間、簿記3級の取得者で250~350時間程度の勉強が必要になります。

効率よく学習が可能な通信講座や通学講座を利用することで、これより100時間ほど短い時間で合格を目指せるようになるといわれています。

もっと詳しく 【簿記講師監修】簿記2級の合格に必要な勉強時間は?おすすめの勉強方法も解説!

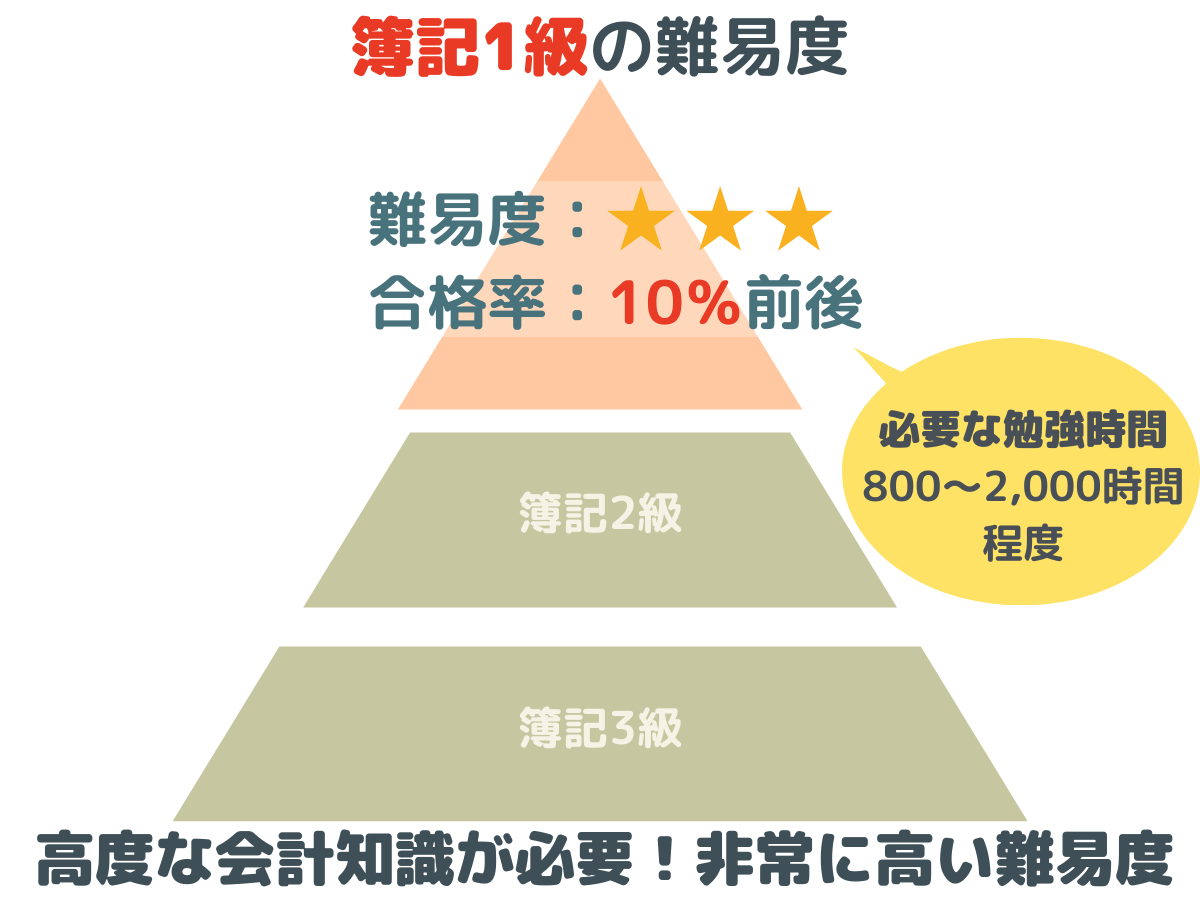

日商簿記1級の難易度、合格率

難易度

簿記1級は、簿記2級以上に高度な会計知識を求められます。

国家資格である税理士の受験資格のひとつにもなっており、非常に高い難易度の資格といえるでしょう。

2級の試験対象だった商業簿記、工業簿記の出題範囲も広がり、より高いレベルを求められます。また、新たに会計学・原価計算も試験対象となります。

難易度は非常に高くなりますが、簿記2級と比較しても取得者が少ないため、求人市場でもより高度な会計知識を有した人材であると評価されやすくなるでしょう。

公認会計士を目指す方も多く受験する資格です。

合格率

簿記1級の合格率は、平均8~13%程度で推移しています。

2級よりもさらに厳しい試験となっていることがわかります。

必要な勉強時間

簿記1級の合格には、800~2,000時間ほどは勉強が必要とされています。

勉強時間に大きな差がありますが、これは実務などで知識を得ているか、会計学を学んだことがあるか、通信講座やスクールを利用するか否かなどで差が出やすいためです。

難易度の高い簿記1級に合格するためには、より効率的な学習が求められるといえるでしょう。

もっと詳しく 日商簿記1級の難易度と合格率は?独学で勉強時間はどれくらい?

全商簿記検定の難易度、合格率

日商簿記の他にも簿記の試験は実施されています。その一つが、全商簿記検定です。

全商簿記検定とは、公益財団法人 全国商業高等学校協会が主催する「簿記実務検定試験」のことを指します。

試験は3級、2級、1級に分かれて実施されます。

高校での学習範囲が教科書に沿って出題される、主に学生向けの試験です。

難易度

全商簿記は、商業高校に通う高校生が学習の成果を確認するために受験する場合が多い試験です。

そのため、日商簿記検定と比較すると難易度が低い傾向にあります。

例えば、日商簿記2級と全商簿記1級は同程度の難易度といわれています。

1級は「会計」と「原価計算」の2部門に分かれており、1級を取得するためには両方に合格する必要があります。

どの級でも、70%以上の正答率で合格となります。

合格率

全商簿記の合格率は、令和3年度から4年度にかけて実施された第93回〜第95回試験の結果を平均すると以下のようになっています。

| 等級 | 合格率(平均) |

|---|---|

| 1級 会計 | 約36.9% |

| 1級 原価計算 | 約44.5% |

| 2級 | 約47.7% |

| 3級 | 約56% |

実施される回によってもばらつきがありますが、どの級も比較的高い合格率となっています。

全経簿記の難易度、合格率

日商簿記以外の簿記検定としてもう一つ挙げられるのが全経簿記検定です。

全経簿記とは、公益社団法人 全国経理教育協会が主催する「簿記能力検定試験」のことを指します。

試験は基礎、3級、2級、1級、上級に分かれて実施されます。

全経簿記は、会計専門学校などに通う学生が主な対象となっています。

また、上級に合格すると税理士試験の受験資格を得ることができるため、税理士を目指す方が日商簿記1級と併願受験する場合も多いようです。

難易度

全経簿記も主に専門学生を対象とした試験のため、日商簿記と比較すると難易度は低めです。

全経簿記1級が日商簿記2級に、全経簿記上級が日商簿記1級と近しい難易度であるといわれています。

全経簿記は1級が「商業簿記・会計学」と「原価計算・工業簿記」に、2級が「商業簿記」と「工業簿記」の2部門にそれぞれ試験が分かれています。

それぞれ取得するためには、両方に合格する必要があります。

どの級でも、70%以上の正答率で合格となります。

ただ、上級は4つの科目のうち1つでも正答率40%を下回ると不合格となります。そのため、まんべんなく知識を身につけておく必要があります。

合格率

令和4年度~令和5年度に実施された第207回~第211回の平均合格率を紹介します。

1級~基礎簿記会計は5回分、上級は奇数回のみ試験が実施されるため2回分の平均となります。

| 等級 | 合格率(平均) |

|---|---|

| 上級 | 13.18% |

| 1級 商業簿記・会計学 | 39.04% |

| 1級 原価計算・工業簿記 | 60.51% |

| 2級 商業簿記 | 55.5% |

| 2級 工業簿記 | 77.6% |

| 3級 | 65.3% |

| 基礎簿記会計 | 73.6% |

それまでの級と比較すると、上級はその難易度から合格率が低くなっています。

出典 公益社団法人 全国経理教育協会 ZENKEI簿記能力検定

日商簿記のネット試験(CBT方式)の難易度は統一試験より低い?

ネット試験と統一試験の難易度に違いはない

2020年末から実施されている日商簿記2級・3級のネット試験(CBT方式)。

「統一試験(ペーパーテスト方式)よりネット試験(CBT方式)の方が合格しやすい」という声を見かけた方もいらっしゃるかもしれません。

しかし、ネット試験の方が難易度が低いということはないようです。

実際に、2021年11月に実施された簿記3級の第159回統一試験の合格率は27.1%、同時期の2021年4月~2022年3月に実施されていたネット試験の平均合格率は41.0%という結果が出ています。

しかし、2022年2月実施の第160回統一試験では合格率50.9%と、ネット試験より高い割合で合格者が出ています。この結果からも、ネット試験の難易度が統一試験と比べて低いわけではないことがわかります。

ネット試験開始当初の2020年度は、2級・3級ともに試験時間に違いがありました。

統一試験は2級・3級ともに120分、ネット試験は2級が90分、3級が60分と、ネット試験の方が試験時間が短い設定となっていたのです。

しかし、2021年度からは統一試験もネット試験と同様の試験時間での実施に変更になっています。

当初は試験時間が短いという点からも、ネット試験の方が難易度が低く合格しやすいと考えた方が多かったようですが、現在はその部分にも差異はありません。

ネット試験と統一試験の難易度に大きな違いはないでしょう。

簿記初心者が難しく感じるポイントと対策方法

簿記は、特に初心者の方が難しく感じやすい部分がいくつかあります。

ポイントごとに紹介しますので、この部分を重点的に学習し、対策をおこなうことをおすすめします。

(1)仕訳

入門者がつまずきやすいポイント

簿記の試験で難しい箇所として1番に挙げられるのが仕訳です。

簿記の中心要素でありながら、学び始める入門者がつまずきやすいポイントでもあります。

仕訳を簡単に紹介すると、簿記上の取引について借方と貸方に分けて仕訳帳に記入する作業を指します。

『借方・貸方、そもそも簿記上の取引とは』という方もいるかと思いますので、順を追って見ていきましょう。

財産などが増減する取引

まず「簿記上の取引」についてです。

これは企業が持つ財産などが増加・減少する取引のことです。

もう少し詳しくいうと、簿記に存在する5要素「資産」「負債」「純資産」「収益」「費用」が変動すると、簿記上の取引が発生したといわれます。

具体例として、電気店が売り場に出品する商品を仕入れ業者から現金で購入した場合は、借方に仕入れを、貸方に現金を記入するという流れです。

とっつきにくい分類ルール

この作業の何が難しいのかというと、借方と貸方の分類ルールが少しとっつきにくい点です。

資産が増えた場合は借方に記入して、負債が増えたら貸方に記入することに違和感を感じることもあるでしょう。

他人にお金を貸すと借方に仕訳するという文字だけを見ると、真逆のような気になるかもしれません。

これは「複式簿記」というやり方に則ったルールで、元々銀行で利用されていた名残が残っているそうです。

対策

対策としては、借方と貸方のどちらか片方だけを確実に記憶するのがよいでしょう。

資産が増加したら借方、減少したら貸方と、簿記の5要素をそれぞれ覚えるのは困難です。

借方に該当する取引だけ確実に覚えておけば必然的に貸方も埋められるので、慣れないうちは試してみてください。

なお、仕訳を理解し、これをおこなう上で非常に重要なポイントとして「貸借平均の原理」というものがあります。

これは貸借平均の原則ともいわれるもので、個々の仕訳の貸方の合計金額と貸方の合計金額は必ず一致するという法則です。

したがって、簿記検定で個々の取引を仕訳する際、解答しやすい勘定項目・金額から順番に下書きをしていき、最後に貸借差額として残った金額の勘定項目を考える、という解答手順も覚えておくと良いでしょう。

(2)試算表

試算表とは、月末や期末になると作成する表です。

日常的に行われる仕訳作業や、勘定科目ごとにすべての取引を記載して作られる総勘定元帳への記帳にミスがないか確かめる意味を持ちます。

記帳作業は人間がおこないますので、どうしてもミスを完全に防ぐことはできません。

定期的に総勘定元帳の各勘定の合計や残高を試算表に集計し、貸借平均の原理を利用して、記帳全体の正確性を確認するのです。

試算表は3種類ある

入門者にとってややこしいのが、試算表には「合計試算表」「残高試算表」「合計残高試算表」の3つが存在する点。

記入方法や各自のルールを覚えなければいけません。

(1)合計試算表

これは総勘定元帳にある勘定ごとに、借方の合計と貸方の合計をまとめた表になります。

合計試算表にある借方の合計金額と貸方の合計金額は一致するという特徴がありますので覚えておきましょう。

(2)残高試算表

これは総勘定元帳にある勘定ごとに、借方の合計と貸方の合計金額の差額、残高をまとめた表になります。

残高試算表では貸方と借方の残高金額は必ず一致することを忘れないようにしましょう。

もし一致しない場合は、そもそもの仕訳作業に間違いがあったか、総勘定元帳への転記の際に誤記入してしまったかです。

(3)合計残高試算表

先に紹介した合計試算表と残高試算表をひとつにまとめた表のことです。

勘定科目を間に挟み、左には借方残高と借方合計、右には貸方合計と貸方残高を記載しています。

一つの表にたくさんの数字が並びますが、合計試算表と残高試算表をまとめるだけですので安心してください。

対策

試算表は、簿記試験において配点が高く、時間がかかる部分でもあります。

試算表を素早く解くためには、仕訳を間違えずに進めていく必要があります。

まずは仕訳をマスターするところから始めると良いでしょう。

また、工数が多いためケアレスミスも発生しやすくなります。

電卓の打ち間違いがないようしっかり確認しながら進め、借方と貸方が一致しているかのダブルチェックを忘れないようにしましょう。

(3)精算表

精算表は、決算整理前の各勘定をまとめた残高試算表に決算整理仕訳をあわせて、損益計算書と貸借対照表までの流れを示す表です。

決算整理前の各勘定の残高、決算整理仕訳による残高が1つの表にまとめられているのが特徴です。

決算整理について理解していないと難しい分野です。

記入する項目

精算表に記入する項目は、「勘定科目欄、試算表欄、修正記入欄、損益計算書欄、貸借対照表欄」の5つ。

勘定科目欄では「資産、負債、資本、収益、費用」を順番に沿って記入し、さらに各項目を埋めていくのですが、何点か気をつけるポイントがあります。

注意点

1つ目は、損益計算書の貸方と借方の差額と、貸借対照表の貸方と借方の差額が一致しているかどうか。

2つ目は、試算表欄と修正記入欄の貸方金額と借方金額が同じであること。

もし、精算表で過ちに気付いてしまうと広い範囲で修正作業が必要になりますので注意してください。

頻繁に出題されるのでしっかりとした対策をおすすめ

この精算表ですが、簿記3級の試験では頻繁に出題されます。

簿記3級試験は5問出題され、その5問目が精算表問題です。

注目したいのが精算表問題の配点、なんと30点です。

合格基準が70%以上なので精算表を落としてしまうと、残りすべて正解しなければいけません。

試算表や貸借対照表などの知識が必須になりますが、そこさえ押さえておけば精算表自体は難なくこなせるはずです。

なお、2021年度より出題問題数が3題以内へ変更になります。

詳細については公式ホームページをご覧ください。

(4)財務諸表

得点が難しい分野

財務諸表は企業における財政状態と経営成績を表した書類になります。

会社は会計年度ごとに財務諸表を作成し、株主や税務署などに提出します。

簿記の試験でも頻繁に出題されますが、得点が難しい分野とされています。

簿記3級で求められるレベル

簿記3級レベルで求められるのは、貸借対照表と損益計算書の作成までです。

それぞれの方法を見ていきましょう。

損益計算書は会計年度の期間における収益から費用を差し引いて利益を計算する形式でまとめた表であり、企業の経営成績を表しているといわれています。

貸借対照表は会計年度の期末における資産・負債・純資産をまとめた表であり、企業の財政状態を表しているといわれています。

注意点

簿記3級の試験において、試算表・精算表を作成する問題と財務諸表を作成する問題では、次の2点で注意が必要です。

1つ目は勘定科目の違いです。

試算表・精算表では「繰越商品」勘定であったものを、貸借対照表では「商品」として記載します。

また、試算表・精算表では「売上」勘定や「仕入」勘定であったものを、損益計算書では「売上高」や「売上原価」として記載します。

2つ目は、試算表・精算表では「貸倒引当金」勘定や「減価償却累計額」勘定の残高が貸方で記載されますが、貸借対照表では資産の控除項目として記載します。

(5)簿記独特の専門用語

日商簿記の初級から3級に関連する専門用語をいくつか解説します。

| 用語 | 解説 |

|---|---|

| 財務諸表 | 貸借対照表や損益計算書などの総称であり、主要簿を基に作成される。 |

| 貸借対照表 | 会計期間の期末における資産・負債・純資産をまとめた表であり、企業の財政状態を表している。 |

| 損益計算書 | 会計期間における収益から費用を差引いて利益を計算する形式でまとめた表であり、企業の経営成績を表している。 |

| 主要簿 | 仕訳帳と総勘定元帳の総称である。 仕訳帳の代わりに伝票を使用する場合もある。 |

| 仕訳帳 | 取引日ごとに仕訳の内容を記録する帳簿。 |

| 総勘定元帳 | 勘定項目ごとに仕訳の内容を記録する帳簿。 |

| 勘定科目 | 取引を仕訳する際に用いる項目の単位。 |

| 会計期間 | 通常1年間であり、4月1日から3月31日の会社が多い。 |

| 期首と期末 | 会計年度の最初の日を期首、最後の日を期末という。 |

| 月末と年次 | 月ごとの作業を月次、年ごとの作業を年次という。 月次決算、年次決算などの際に使われる用語。 |

| 前期と次期 | 対象とする期間を当期、その前を前期、その後を次期という。 |

| 伝票 | 入金伝票、出金伝票、振替伝票、仕入伝票、売上伝票の総称。 簿記3級では3伝票制(入出金伝票と振替伝票)が出題される。 |

| 一部現金取引 | 現金の入出金以外を含む取引。 入金伝票または出金伝票と振替伝票を組み合わせて起票する。 |

| 起票 | 伝票を作成すること。 |

| 証憑 | 請求書や領収証など取引の確証のこと。 エビデンスということもある。 |

| 補助簿 | 補助元帳(得意先元帳、仕入先元帳、商品有高帳、固定資産台帳など)と補助記入帳(現金出納帳、売上帳、仕入帳、手形記入帳など)の総称。 |

| 三分法 | 売上、仕入、繰越商品の3つの勘定科目を利用すること。 |

| 先入先出法 | 先に仕入れたものから先に払出すと仮定して払出単価を決定する方法。 |

| 後入先出法 | 後に仕入れたものから先に払出すと仮定して払出単価を決定する方法。 |

| 平均法 | 仕入れたものの平均単価をもって払出単価とする方法。 総平均法と移動平均法の2つの方法がある。 |

| 経過勘定 | 見越勘定(未収収益、未払費用)と繰延勘定(前受収益、前払費用)の総称。 |

| 差額補充法 | 貸倒引当金などについて、その決算整理前の残高と決算整理後の残高の差額のみを計上する方法。 |

| 洗替法 | 貸倒引当金などについて、その決算整理前の残高を全て戻したうえで、当期末の残高をあらためて計上する方法。 |

| 直接法と間接法 (直接控除法と間接控除法) | 固定資産の減価償却費を、固定資産から直接控除する方法を直接法、直接控除せずに減価償却累計額を計上する方法を間接法という。 また、貸倒引当金を、売掛金や受取手形などから直接控除する方法を直接法、直接控除しないで間接的に控除する方法を間接法という場合もある。 |

| インプレスト・システム | 小口現金について、定額前渡方式をいう。 |

| 売上債権と仕入債務 | 売掛金や受取手形などを売上債権、買掛金や支払手形などを仕入債務という。 |

| 営業債権と営業外債権 | 売掛金や受取手形などを営業債権、未収入金や貸付金などを営業外債権という。 |

| 固定資産の費用配分 | 固定資産の減価償却は、その取得価額を数年間にわたって規則的に費用化する処理である。 減価償却は固定資産の費用配分ともいわれる。 |

| 固定資産の一括費用処理 | 少額の固定資産について、減価償却を実施せず、支出した年度に全て費用化すること。 |

| 流動・固定の分類 | 資産を流動資産と固定資産に、負債を流動負債と固定負債に分類することをいう。 営業循環基準基準と一年基準を併用して分類する。 |

簿記試験に合格するためのコツは?

(1)使いやすい電卓を買い、慣れておく!

簿記では電卓の持ち込みが可能となっており、試験では必須のアイテムです。

特に桁数の多い金額の計算が必要になる試験ですので、しっかりと使いやすい電卓を選んでおきましょう。

電卓を選ぶ際は大きすぎない、滑らないなどのポイントがありますが、重要なのは試験までに使い慣れておくこと。

使い方がわからず試験で利用できなければ意味がありません。

(2)学校(スクール)で学ぶ

確実に試験合格を目指すなら、専門のスクールで学習するのも1つの手です。

覚えなければいけない範囲が広く計算問題まで求められますので、独学では苦労する恐れもあります。

また、学校の場合は同じ目標をもった仲間を作ることができますので、モチベーション維持にも役立つことでしょう。

関連記事:簿記3級とは?独学で合格するための勉強方法とおすすめのテキストを紹介!

簿記を目指せるおすすめスクール

大栄のオンライン講座(通信)

挫折させない通信講座!通学のような手厚いサポート!

スクールホームページ:

>>大栄のオンライン講座

ヒューマンアカデミー/通信講座(通信)

試験の頻出ポイントをバランスよく学び、無理なく合格を目指す

スクールホームページ:

>>ヒューマンアカデミー/通信講座

産業能率大学 通信教育課程(通信)

通信制トップクラスの卒業率72.8%!

スクールホームページ:

>>産業能率大学 通信教育課程

資格スクール大栄(通学/全国)

試験合格に絶対の自信!資格スクール大栄でキャリアを切り拓く!

スクールホームページ:

>>資格スクール大栄

監修者プロフィール

公認会計士

有限責任あずさ監査法人のパートナー(2018年退任)

さくま会計事務所の所長(現任)

監査法人MMPGエーマック代表社員(現任)

フェリス女学院の監事(現任)

神奈川大学の非常勤講師(現任)

さくま式簿記講座の講師(現任)

日商簿記「初級」が新しく実施に!「4級」は廃止

日商簿記「初級」が新しく実施に!「4級」は廃止

メンタルヘルスの資格について詳しくわかる無料のイベント案内【新宿・銀座・横浜・名古屋・大阪・オンラインで開催】

メンタルヘルスの資格について詳しくわかる無料のイベント案内【新宿・銀座・横浜・名古屋・大阪・オンラインで開催】

『キャリアコンサルタント国家資格説明会』首都圏、大阪、名古屋、仙台、札幌などの全国やオンラインで開催決定

『キャリアコンサルタント国家資格説明会』首都圏、大阪、名古屋、仙台、札幌などの全国やオンラインで開催決定

【日本マンパワー】キャリコン養成講座無料説明会開催中!専門実践教育訓練給付金<8割>対象!

【日本マンパワー】キャリコン養成講座無料説明会開催中!専門実践教育訓練給付金<8割>対象!

【BrushUP学びに掲載している講座すべてが対象】最大10万円キャッシュバックキャンペーン!

【BrushUP学びに掲載している講座すべてが対象】最大10万円キャッシュバックキャンペーン!